当前位置:首页 > 供给链 > 正文 盖世汽车全世界供给链:墨西哥财产成长洞察

盖世汽车 胡渤皓翟孟逍 2025-09-10 11:21:05按照盖世汽车研究院数据,2025年1-7月,中国乘用车出口目的国TOP10中,墨西哥以254,639辆位列第二,同比增加18.1%。作为全世界第七年夜汽车出产国,墨西哥也是仅次在德国、日本及美国的第四年夜汽车出口国,于拉丁美洲稳居首位。依附邻接美国的地舆上风、笼罩广泛的自由商业协定(特别是《美墨加协定》USMCA)、相对于低廉的制造成本以和完美的供给链系统,墨西哥已经成为全世界汽车整车与零部件制造及出口的主要基地。其零部件财产高度外向,拥有跨越1,200家一级供给商,为整车出口提供了坚实支撑,使墨西哥于全世界供给链中盘踞要害职位地方。

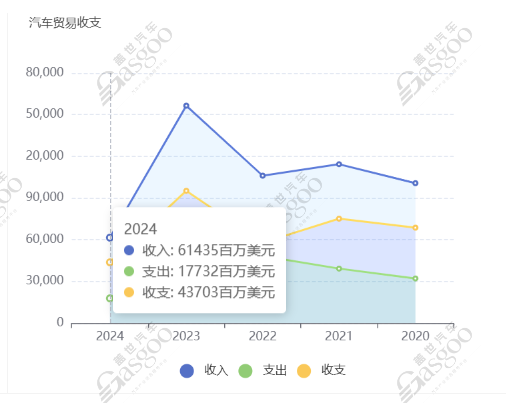

盖世全世界汽车财产年夜数据显示,2024年墨西哥汽车财产产值跨越980亿美元,从业人数跨越100万人。零部件出口高度依靠北美市场,此中87%销往美国,3%销往加拿年夜,其余重要流向拉美及欧洲部门国度;入口方面,53%来自美国,14%来自中国,其他重要来历包括日本、德国及韩国。这一进出口格式不仅满意海内市场需求,也支撑了跨国车企的全世界产能调配及车型互补。

产量与出口趋向进一步凸显墨西哥于全世界汽车供给链中的职位地方。2024年,墨西哥乘用车产量到达398.9万辆,较2020年的304万辆增加逾30%;出口总量从2020年的268.1万辆晋升至347.9万辆,安定了其“全世界汽车出口基地”的脚色。比拟之下,入口范围相对于有限,2020年至2023年间从76.5万辆增至136万辆,重要用在配套海内出产及国际产三木SEO-能调剂。综合来看,产量、出口及供给链上风的叠加,使墨西哥成为跨国车企于北美和全世界市场的主要出产与出口基地。

跨国车企扎根与竞争

患上益在区位及成本上风,墨西哥吸引了多家跨国汽车制造商投资建厂,形成笼罩整车与零部件的完备制造收集。完美的供给链系统及出口上风,使墨西哥逐渐成长为北美和全世界市场的主要出产基地,并慢慢成为全世界供给链中不成或者缺的战略节点。

于美系车企中,通用汽车(GM)于 Silao 及 Ramos Arizpe 建有整车和动力总成工场;福特(Ford)于 Hermosillo 及 Cuautitlán 投资设置装备摆设电动车与燃油车产能;斯特兰蒂斯(Stellantis)则于 Toluca 及 Saltillo 设有整车和零部件制造基地。这些结构不仅笼罩传统燃油车,也触及新能源汽车出产,显示出美系车企于墨西哥的周全投资战略,同时依附低成本及出口上风,使其于北美市场具有竞争力。

日系车企一样深耕当地市场。日产(Nissan)作为墨西哥最年夜的汽车出产商之一,于 Aguascalientes 拥有多个年夜型工场;丰田(Toyota)于 Baja California 及 Guanajuato 建厂,重要出产皮卡车型;本田(Honda)于 Celaya 建有整车与摩托车出产线。日系车企结构夸大多元化与矫捷性,不仅满意当地需求,也面向北美出口,同时经由过程与零部件供给商的协同互助,晋升出产效率及供给链不变性。

德系品牌方面,公共(Volkswagen)位在 Puebla 的工场是其全世界最年夜制造基地之一,奥迪(Audi)于 San José Chiapa 投建现代化工场,成为北美主要据点。韩国起亚(Kia)于 Monterrey 四周建成高度主动化工场,为北美市场提供要害产能撑持。上述工场遍及引入智能化出产线及主动化物流体系,不仅提高产能及效率,也鞭策墨西哥制造业向高技能及高附加值标的目的成长。

从区域来看,墨西哥汽车财产形成为了三个重要集群:Bajío 地域(Guanajuato、Aguascalientes、San Luis Potosí、Jalisco、Querétaro)是天下主要制造业基地,也是北美第三年夜汽车财产集群,孝敬天下约 50% 的产能,并于医疗装备、航空航天等行业也有结构;北部疆域州(Chihuahua、Coahuila、Nuevo León、Sonora、Tamaulipas、Baja California)以零部件加工为主,出口导向特性较着;中部地域(Puebla、México State、Morelos)则是传统制造焦点区,公共、奥迪、福特等整车厂于此集聚。跨国车企的广泛投资与区域集群漫衍形成为了两重支撑,使墨西哥于全世界供给链中的职位地方连续晋升,同时凸显了区域专长分工与供给链协同能力的主要性。

此外,这些跨国车企的投资与出产结构不仅强化了墨西哥于全世界汽车供给链中的职位地方,也对于当地市场格式孕育发生了影响。按照数据信息网站Focus2Move,2025年截至7月,墨西哥汽车市场销量略降0.4%,为823,975辆,显示市场增速放缓。品牌方面,日产(Nissan)以18.4%市场份额领先,雪佛兰(Chevrolet)12.4%,公共(Volkswagen)9.2%;丰田、起亚、马自达、福特及现代紧随其后,此中马自达增加13.2%,体现亮眼。MG及铃木则份额降落。车型方面,日产Versa仍为最脱销车型,雪佛兰乐骋(Aveo)增加6.8%。总体来看,墨西哥市场出现“头部品牌稳、次级品牌分解”的格式,增速受宏不雅因素影响趋缓。

新能源汽车财产快速突起

墨西哥电动汽车(EV,包括 HEV、PHEV 及 BEV)财产最近几年来出现快速增加态势。2024年EV产量到达206,870辆,比拟2020年的6,717辆增加1,533%;2025年1-4月产量已经达81,049辆,估计整年将冲破25万辆,同比增加约21%。

于销量布局上,2024年电动化车型总销量为124,310辆,占天下汽车总销量的8.3%。2025年第一季度,纯电动车(BEV)销量暂时降落13.5%,但插电混动(PHEV)及混淆动力(HEV)别离增加58.8%及33.5%,显示出新能源车型正于形成多元化的增加格式。出口方面,EV出产高度出口导向,2024年约95%(196,381辆)的电动车用在出口,美国占出口总量的74%,凸显墨西哥于北美电动车出口中的主要职位地方。

于强劲的销量及出口体现暗地里,多家国际知名车企正加年夜于墨西哥的新能源汽车投资,抢占这一快速成长的市场及供给链上风。美国福特斥资11亿美元于墨西哥州投产野马Mach-E SUV;通用汽车分两期于科阿韦拉州拉莫斯・阿里斯佩工场投资,别离推进Blazer EV及Equinox EV项目;德国公共投入10亿美元于普埃布拉州新建喷涂工场,为ID.4和电动车组装提供撑持;宝马规划以8亿欧元于圣路易斯波托西州设置装备摆设高电压电池出产工场,并结构Neue Klasse项目。这些投资笼罩电池、整车组装等环节,凸显墨西哥依附地缘上风及成本上风,慢慢成为全世界电动汽车财产链的主要枢纽。

只管2025年第一季度新项目投资额仅为7,860万美元,同比狂跌97.4%,反应出选举年、全世界需求不确定性和政策调解带来的市场不雅望情绪,但墨西哥EV供给链生态仍于稳步扩张。按照盖世全世界汽车财产年夜数据,截至2025年4月,墨西哥EV财产生态体系企业数目到达439家,比2024年同期年夜幅增加,此中包括332家EV部件供给商、102家电池相干企业及60家电驱动体系供给商。成熟且不停扩张的供给链为中持久成长提供了坚实支撑。

墨西哥电动汽车财产出现高度区域化,差别地域依托自身财产基础及资源上风形成差异化结构,出产及供给链设置装备摆设重要集中于如下州份:

科阿韦拉州(Coahuila):传统汽车重镇,堆积通用汽车等整车厂和莱尼、旭升、安波福等零部件企业,拥有高度专业化人材步队。

新莱昂州(Nuevo León):电动车销量领先,钢铁出产中央,天下约16%的EV供给商集中在此,整车企业包括起亚、戴姆勒卡车及特斯拉(Gigafactory 2024年12月暂停设置装备摆设),零部件企业浩繁。

墨西哥州(Mexico State):福特、斯特兰蒂斯及江淮汽车的电动车出产中央,重要面向北美出口。

瓜纳华托州(Guanajuato):天下最年夜汽车产能基地,年产能100万辆摆布,整车企业涵盖丰田、公共、通用汽车、日野、本田、马自达,零部件企业齐备,2024年公布近20亿美元投资。

圣路易斯波托西州(SLP):宝马投资8.7亿美元,自2024年头起扩建工场并设置装备摆设电池组装线,规划在2027年头扩展电池及电动汽车产能。

普埃布拉州(Puebla):Zacua已经投产纯电动车,而公共工场今朝仅出产电动汽车零部件,还没有实现年夜范围整车电动化,转型仍于推进,估计将于将来几年慢慢落地。

墨西哥的EV供给链兼具广度与深度。一方面,财产链条笼罩广泛,从三电体系(机电、电控、电池部件)、轻量化零部件(铝制部件、压铸件)到传统体系的电动化进级(电子转向体系-JTEKT、电动传动体系-采埃孚)均有结构。另外一方面,于特定范畴出现出高度的专业化,例如结构于哈利斯科州的博世正聚焦在软件开发,安波福则聚焦在电动汽车操作体系等高附加值范畴,预示着其财产进级的标的目的。

该供给链由全世界顶级一级供给商主导,如安波福、博格华纳、采埃孚、德纳等,确保了技能与产物的全世界领先性。同时,也能看到亚洲供给商(如中国的旭升集团、上海友升,韩国的Sungwoo Hitech)的踊跃结构,以和本土企业(如Rassini, Katcon)的深度介入,表现了供给链组成的国际化与多元化。

整体而言,墨西哥依托既有汽车财产集群,迅速构建了密集且成熟的电动汽车零部件制造收集,于电驱动体系、轻量化部件及热治理等范畴形成显著上风,并慢慢向软件与智能化范畴延长。各州充实使用自身财产前提形成差异化结构,同时与传统汽车集群形成协同效应,依托高度专业化的整车及零部件出产能力、成熟的出口渠道和快速扩张的供给链生态,鞭策墨西哥电动汽车财产于产量、出口、供给链及区域结构上快速成长,并向智能化及高附加值标的目的连续进级。

中国汽车企业快速进入墨西哥市场

江淮汽车2017年起于萨瓜恩城(Ciudad Sahagún)举行组装,2025年公布扩产,产线进级至SUV、皮卡、轻卡/卡车,含燃油与电动。同时,其于墨西哥的合资公司Giant Motors Latinoamérica(GML)又追加约1.65亿美元扩能投资。

中国零部件供给商的投资结构则出现出高度的战略协同性及集群效应,重要集中于墨西哥北部的新莱昂州(Nuevo León)及科阿韦拉州(Coahuila)——这两个墨西哥最焦点的汽车财产堆积区。

新莱昂州堆积了拓普集团(热治理和内饰)、文灿股分(车身布局件、电池包壳体)、银轮股分(新能源热治理体系)、立中集团(轻量化铝合金车轮)、均胜电子(汽车安全体系、智能座舱)等企业,产物笼罩新能源汽车的热治理、轻量化及智能安全等要害范畴。

瓜纳华托州则吸引了嵘泰股分(转向体系、新能源三电体系压铸件)、赛轮轮胎(半钢子午线轮胎)等企业,与本地整车企业形成配套。

科阿韦拉州的伯特利(轻量化零部件)与均胜电子的结构,进一步完美了中国企业于墨西哥重要汽车集群的笼罩。

这些企业聚焦新能源汽车焦点零部件,集中入驻统一财产集群,相互之间既能形成协同效应,又能为于墨投资的中国整车企业(如江淮、MG)以和国际主机厂提供强盛、便捷且当地化的“一站式”供给撑持。

墨西哥市场的挑战与机缘

墨西哥汽车财产的焦点竞争力来历在多重上风的叠加:USMCA协定框架下的北美市场零关税准入前提;较低的劳动力成本;邻接美国市场的地舆上风带来的物流效率晋升;以和颠末数十年成长形成的成熟财产集群及技能工人步队。这些上风配合组成了墨西哥于全世界汽车财产转移中的怪异吸引力,使其成为毗连北美与拉美市场的枢纽。

只管远景广漠,墨西哥汽车财产仍面对多重挑战,如投资情况的不确定性(特别于选举年)致使2025年EV投资骤降;对于美国市场的高度依靠使其易受美国政策及需求颠簸影响等。

瞻望将来,墨西哥汽车财产将出现三年夜成长趋向:一是电动化转型连续深化,只管短时间投资颠簸,持久来看跟着特斯拉工场复工、宝马等项目推进,2025年电动车有望稳步扩产;二是供给链当地化加快,为满意USMCA原产地法则及美国IRA法案要求,要害零部件当地出产比例将显著晋升;三是中资企业影响力扩展,从零部件供给向整车制造延长,形成多元化的市场格式。

墨西哥汽车财产正处在从传统燃油车向电动汽车转型的要害期,其于北美供给链中的焦点职位地方将进一步强化,但需于政策不变性、技能进级及市场多元化方面连续冲破,以捉住全世界汽车财产厘革的汗青机缘。

本文洞察基在“盖世全世界汽车财产年夜数据体系”的及时阐发与连续追踪,咱们致力在为行业提供前沿洞察。若您对于此有更多洞见或者需增补数据,接待接洽咱们。

盖世全世界汽车财产年夜数据体系笼罩全世界39个国度及地域,搜集跨越10,000款车型的销量数据,提供7,500多款车型的电气化、ADAS及智能座舱配置和供给商市场份额信息,利便用户举行多维度对于比阐发。体系还有收录了全世界100+国度及地域的企业资料,包括营收环境、战略结构、产物信息、客户瓜葛、工场漫衍、财报数据及专利信息等深度内容,涵盖跨越25万家海内外汽车配套供给商,为行业从业者及研究者提供全方位的数据撑持及洞察。