当前位置:首页 > 行业 > 正文 车企2025年H1净利:过半下滑,仅四家达60亿元

盖世汽车 向秀芳 2025-09-09 07:22:22跟着蔚来汽车Q2财报姗姗来迟,至此,中国重要上市车企2025年H1事迹悉数披露。

跟着海内乘用车市场新能源渗入率靠近50%,新能源营业的体现已经成为影响车企事迹的焦点因素。谁可以或许于这一范畴率先成立竞争上风,就能于营收及利润上揭示出相对于稳健的增加。而传统营业占比力高、转型进展迟缓的车企,则会堕入增加乏力甚至利润下滑的困境。

他们也“闯”出来了

盖世汽车收拾了17家上市车企的财报数据,依据传统车企、新权势于新能源市场体现,对于其事迹举行对于比阐发。

于浩繁传统车企中,比亚迪、吉祥及赛力斯三家车企依附前瞻性的战略结构,率先于新能源市场闯出重围。其配合点于在,新能源营业于总体销量中的占比已经跨越五成,叠加连续的研发投入及产物矩阵完美,于竞争加重的情况下仍旧连结相对于稳健的盈利状况。

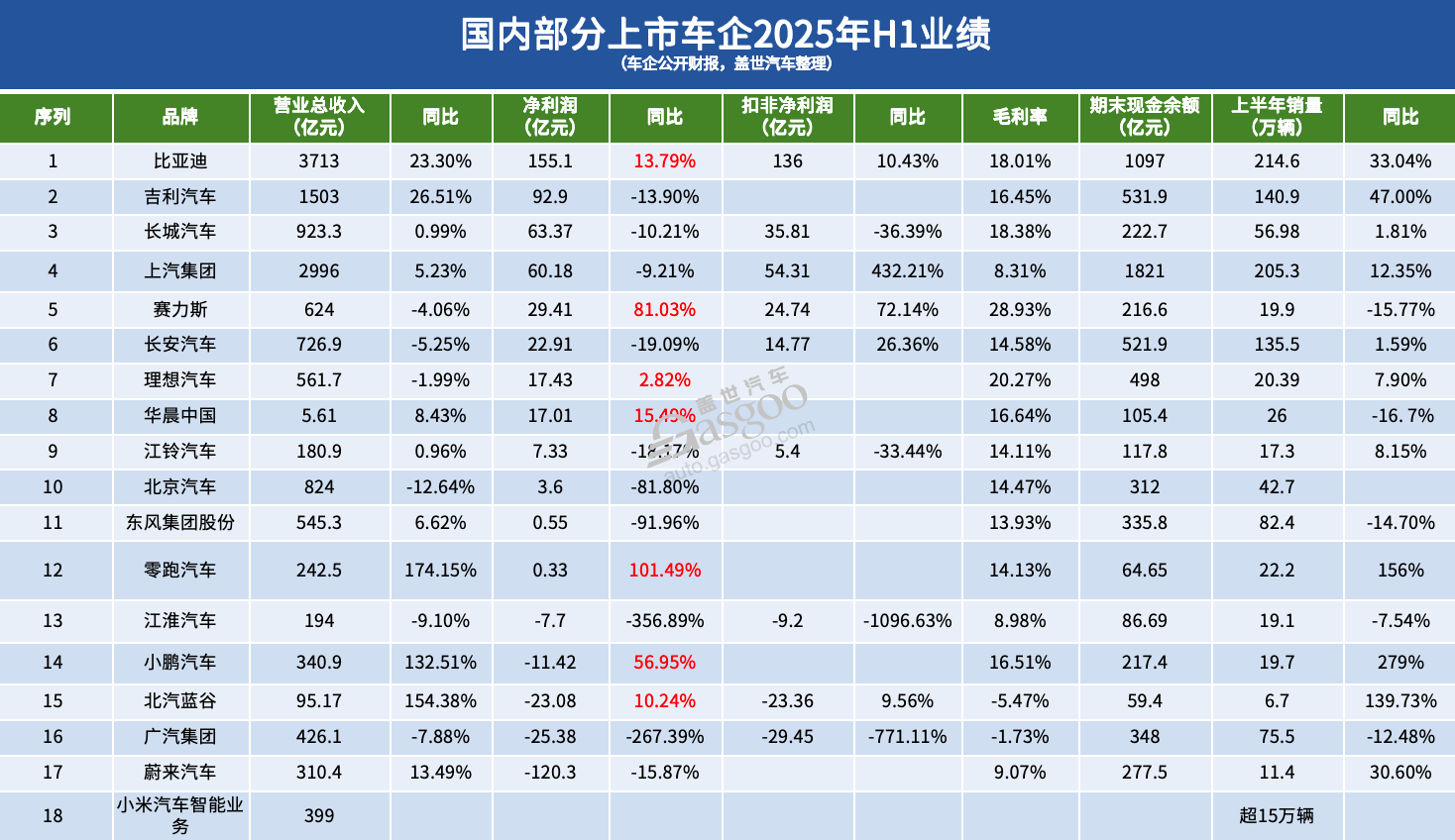

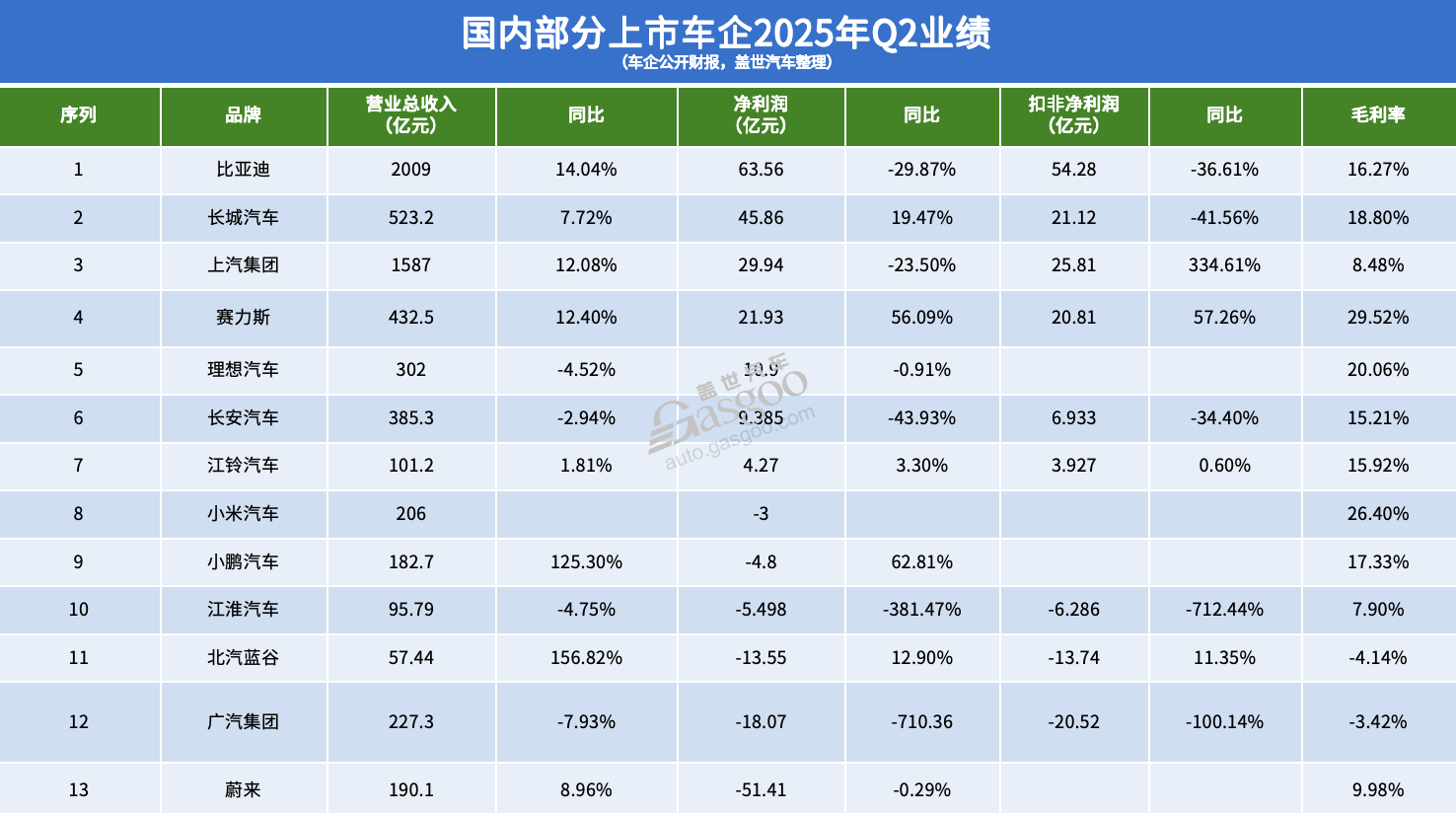

比亚迪依旧饰演着新能源行业领跑者的脚色。2025年上半年,实在现业务收入3713亿元,同比增加23.3%;净利润155.1亿元,同比增加13.8%。对于应销量214.6万辆,连结33%的同比增速。但因竞争加重叠加终端优惠幅度加年夜,比亚迪二季度净利润有所下滑。

不外,海外营业增加必然水平上对于冲了海内降价带来的影响。2025年上半年,比亚迪海外销量到达47万辆,较去年同期翻了一番,动员境外收入同比增加50%至1354亿元,占总营收比重上升至36%。中国星河证券阐发认为,出海营业有用对于冲了海内促销压力,使比亚迪于扩展销量的同时连结了利润不变。

吉祥一样于新能源转型中取患上本色性进展。上半年业务收入1503亿元,同比增加26.5%;净利润为92.9亿元,同比降落13.9%。虽然吉祥于扩张历程中盈利能力蒙受了必然压力,但对于比整个行业仍处在头部梯队,净利润体现仅次在比亚迪。

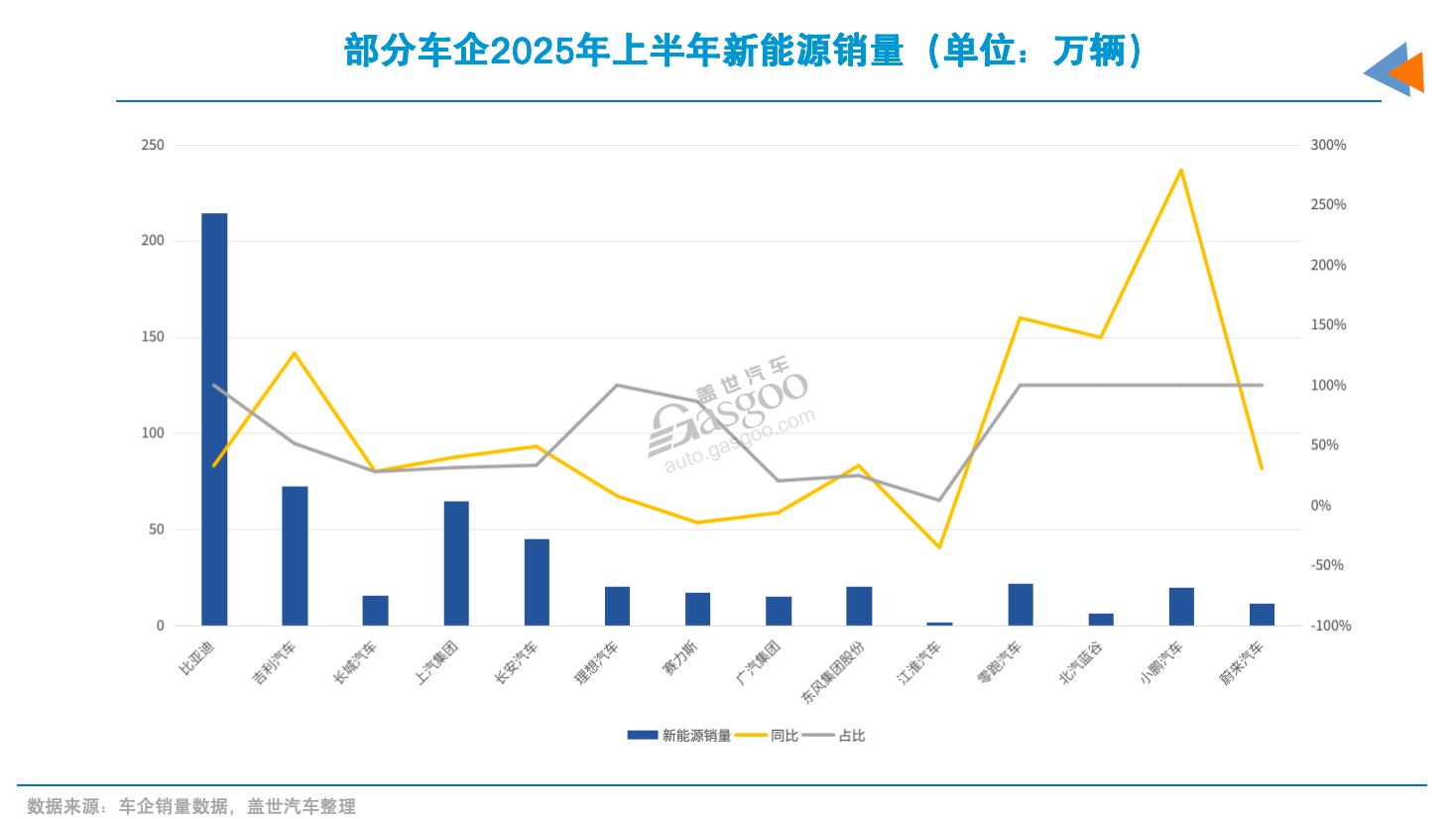

这重要患上益在其新能源销量范围效应的形成。吉祥上半年销量为141万辆,同比年夜增47%。此中新能源车销量到达72.5万辆,同比增加130%,渗入率冲破50%。这象征着新能源营业已经经成为吉祥的增加主引擎。

极氪及星河两个品牌是吉祥新能源增加的要害。两年夜品牌上半年合计销量64万辆,占其新能源总销量的九成。国信证券指出,吉祥经由过程多品牌战略迅速晋升新能源占比,并于研发及新车型推出上连续投入,改善了总体产物布局。跟着范围效应的开释及用度率的降落,吉祥的盈利能力有望慢慢改善。

比拟之下,赛力斯经由过程聚焦问界系列,于高端电动车市场打开了场合排场。2025年上半年,其营收624亿元,同比微降4.1%,销量同比下滑15.8%至19.9万辆。即便云云,其净利润却逆势增加至29.4亿元,同比年夜幅晋升81%,特别是二季度,净利润高达22亿元。毛利率更是连结于29%的高位,位居各年夜车企之首。

“收入略降、利润年夜增”的暗地里,是问界系列高端车型销量增加与产物布局优化的成果。订价高在35万元的问界M8及M9两款车型上半年合集销量达10.4万辆,占问界系列的六成。高端车型的热销带来了单车利润的改善,从而鞭策了毛利率晋升。今朝,新能源车于赛力斯总体销量中的占比已经到达86%,于行业中处在领先程度。

纵不雅三家盈利较为不变的传统车企,成长路径有所差异,但逻辑一致:新能源营业占比晋升,为事迹提供了支撑。

他们“冰火双重天”

而新能源渗入率低在35%的传统车企,事迹体现却纷歧。大都传统车企新能源销量占比依旧逗留于三成摆布,盈利孝敬有限。

有业内子士阐发,“部门传统车企新能源占比不足,致使于行业布局性调解中承压较着,这其实不是技能缺陷,而是转型节拍掉队在市场变化”。上汽、广汽、长城、江淮、江铃等传统车企,都处在电动化转型的阵痛期中。

广汽集团的环境尤为典型,自2024年来吃亏连续扩展。2025年上半年,其业务收入为426.1亿元,同比降落7.9%;净吃亏25.4亿元,同比骤降近三倍。燃油车需求下滑和终端让利加年夜、新能源转型不顺畅等成为直接缘故原由。合资板块中,广汽本田销量连续下行,本年上半年净利润已经转为吃亏4.1亿元。广汽丰田体现尚佳,上半年孝敬了超33亿元的盈利。

新能源转型主力埃安体现不太抱负,上半年销量同比下滑14%至10.9万辆。集团总体新能源销量仅15.4万辆,占总销量的20%。因为主销新能源车型集中于中低端区间,盈利能力有限。新能源利润孝敬不足以和传统营业盈利下滑直接传导至财政端,使患上总体事迹承压。

江淮汽车的困境与广汽集团近似,但又有必然差别。不异的是,其面对营收及净利双降。特别是净利润,陈诉期内吃亏7.7亿元,同比恶化跨越三倍。新能源销量仅0.83万辆,占比仅4%。差别的是,其与华为互助的尊界新品牌投放增长了用度压力,上半年发卖与治理用度升至18亿元,使患上净利率进一步恶化。

比拟之下,长城汽车虽然新能源销量才16万辆,占比不足三成,但依附坦克品牌等高毛利车型,事迹降幅可控。其上半年营收923.3亿元,同比增加1%;净利润63.4亿元,同比降落10.2%。

不外,长城汽车二季度事迹基本面年夜幅改善,净利润达45.8亿元,刷新单季汗青新高。有阐发认为,产物布局优化、SUV及硬派越野车型的高毛利孝敬,加之出口营业韧性,形成为了其抗危害缓冲区。

上汽集团经由过程产物布局优化及合资营业改善,使患上净利润降幅患上以收窄。2025年上半年,其业务收入2996亿元,同比增加5.23%;净利润60.18亿元,同比降幅收窄至9.21%。

于新能源范畴,上汽集团推出了智己、飞凡等自立新能源品牌,同时依托上汽公共及上汽通用的新能源合资车型,扩展市场笼罩面。上半年,其新能源销量达64万辆,同比增加40%,占总比为31%。有不雅点认为,上汽集团依附渠道系统及范围效应,可以或许于新能源渗入率还没有彻底逆转前维持必然竞争力。

显然,部门传统车企正面对“冰火双重天”的磨练:一方面,燃油车盈利能力快速削弱;另外一方面,新能源还没有彻底负担增加重担。差异于在,少数车企找到了“缓冲带”。

新权势中,蔚来该着急了

于100%电动化的新权势阵营中,2025年上半年财报也许是“蔚来悲,其他皆喜”的情形。

零跑汽车无疑是风景无穷的,成为继抱负汽车以后第二家实现盈利的新权势。2025年上半年,其营收242.5亿元,同比增加174.2%;净利润0.33亿元,初次实现半年度盈利转正。销量方面,交付22.2万辆,同比增加156%,持续数月于新权势中排名第一。

零跑的盈利拐点并不是偶尔,而是渠道效率及成本布局改善的成果。群益证券研报指出零跑于焦点零部件自研比例跨越70%,形成为了于10万-20万元的“高性价比”上风。同时,“1+N”模式鞭策单店效率同比晋升跨越50%,年末地级市笼罩率有望到达90%,扩展了发卖触达渠道。

小鹏汽车则处在“加快减亏”的阶段。上半年营收340.9亿元,同比增加132.5%;净吃亏11.4亿元,同比收窄57%;毛利率晋升至16.5%。此中二季度单季交付10.3万辆,同比增加242%,净吃亏收窄至4.8亿元。起色来自G六、G9改款带来的高毛利孝敬,以和与公共互助的技能输出模式。

今朝,小鹏与公共集团的互助已经从纯电车型拓展至混动与燃油车范畴。开源证券认为,这将成为其将来利润的主要增厚点。小鹏虽然仍未盈利,但减亏路径清楚,超200亿元的现金贮备也足以支撑其继承投入。

小米汽车作为新入局者,揭示了生态型企业的怪异上风。依托智能生态及品牌影响力,小米汽车上半年智能电动汽车和AI相干立异营业营收达399亿元,销量跨越15万辆。其“硬件+生态”模式不仅降低了获客成本,更为将来的软件办事收费奠基三木SEO-基础。

抱负汽车事迹总体体现不变。上半年营收561.7亿元,同比小幅降落2%,但净利润到达17.43亿元,同比增加2.8%。对于应销量20.39万辆,同比增加7.9%。

抱负依托“高客单价+不变销量”的模式,于新权势中成立了较为清楚的盈利逻辑。其增程式技能的差异化定位,必然水平上减缓了纯电车型于补能收集不完美下的短时间压力,使抱负可以或许于高端家庭SUV市场稳住份额。虽然营收略有下滑,但其现金贮备足够、研发投入连续,显示出较强的财政韧性。

与之形成光鲜对于比的是蔚来,上半年净吃亏120.3亿元,同比增亏15.87%,毛利率更是降至9.1%。蔚来的困境不于在销量(11.4万辆,同比增加30.6%),而于在贸易模式的可连续性。

截至2025年8月,蔚来于天下已经建成3467座换电站,但这类重资产模式于短时间内难以孕育发生正向现金流,反而连续耗损其资源。

更深层的问题于在蔚来的市场定位与竞争情况的错配。于高端市场,特斯拉及抱负已经经形成较为安定的用户粘性;于中端市场,蔚来又缺少有竞争力的产物矩阵。换电模式虽然提供了差异化价值,但于价格战情况下,消费者更存眷性价比而非补能便当性。

本年来,蔚来汽车开创人李斌屡次坦承“谋划压力年夜”。日前,新上市的ES8较现款降价近10万元,这类被动降价袒露了蔚来于成本节制上的坚苦。

素质上,这类分解表现了新能源汽车行业从增量市场向存量市场改变的特性。于增量时代,各类贸易模式都有保存空间;于存量竞争时代,只有真正具有焦点竞争力的企业才能胜出。

为什么分解云云较着?

当行业从野蛮生长步入邃密化竞争阶段,那些可以或许于技能转化、品牌构建及战略履行上形成闭环的企业,盘踞了先发上风。

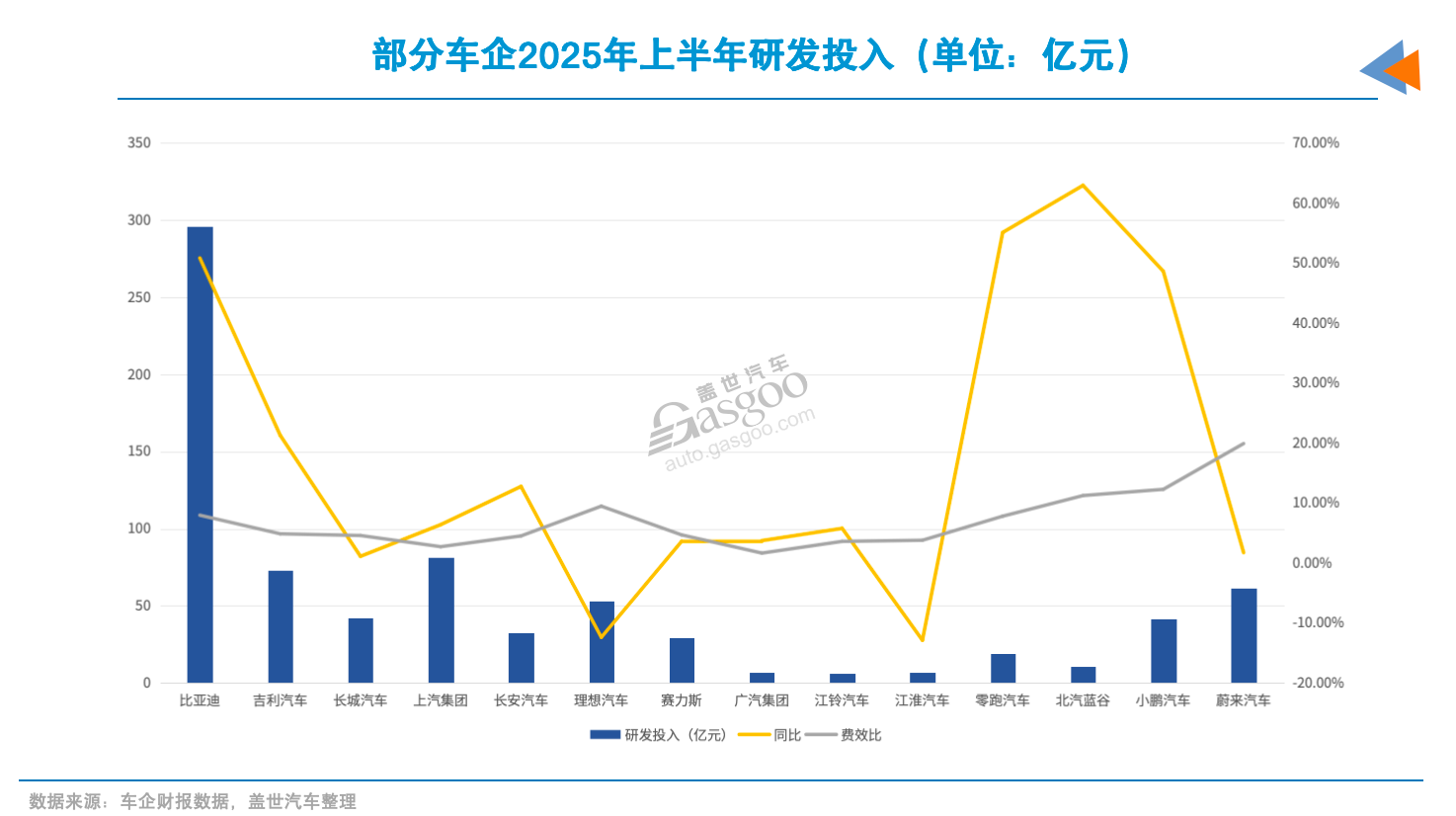

研发投入的有用性是事迹分解的第一道分水岭。外貌上看,险些所有车企都于鼎力大举投入研发,但投入与产出的转化效率却天差地别。比亚迪296亿元的研发投入看似重大,但其费效比仅8%,这象征着每一投入1元研发用度,可以或许带来跨越12元的营出入撑。

比亚迪的研发聚焦在刀片电池、DM-i混动等具备明确贸易化路径的焦点技能。如今,比亚迪又成为智能化技能平权的引领者。云云不仅晋升了产物竞争力,更主要的是经由过程垂直整合降低了成本,形成为了“研发-范围-盈利”的正轮回。

零跑汽车则经由过程“全域自研”实现成本节制。70%的焦点零部件自研率让零跑于价格战中拥有了更年夜的腾挪空间。14%的毛利率虽然不算凸起,但于主流价格区间内具有了可不雅的竞争上风。这类模式的素质是用技能投入换取成本节制权,于范围扩展的历程中形成边际成本递减的效应。

比拟之下,蔚来61.8亿元的研发投入,费效比却高达20%。问题不于在蔚来缺少技能立异,而于在其贸易路径的选择,鼎力大举拓展换电收集虽然于用户体验上形成差异化,但于贸易化历程中面对巨年夜的基础举措措施投入压力,技能进步前辈性暂未能转化为财政上风。

品牌溢价能力的构建成为分解的第二道槛。抱负汽车经由过程“家庭用车”的精准定位,于25万元以上市场成立了不变的用户认知。有不雅点认为,其20%的毛利率及持续11个季度盈利体现,证实了品牌溢价的贸易价值。

小米汽车虽然入局时间不长,但依附对于供给链的深度整合及成本管控,打造出了极具性价比的产物。同时依托生态整合快速成立了品牌认知。多重因素鞭策下,小米汽车快速形陈规模上风。26.4%的毛利率注解,其品牌溢价能力已经经最先闪现。

全世界化战略履行力度的差异则进一步放年夜了车企间的事迹分解。例如,比亚迪短短三年,海外营收占比已经晋升至三成,不仅分离了海内市场竞争的危害,更主要的是于海外市场得到了更高的溢价空间。长安汽车、长城汽车等于泰国等市场的结构,一样表现了战略履行的前瞻性。

与此同时,高端化同样成为部门车企立品之本。华为的智能化技能赋能,让赛力斯于高端市场得到了与传统奢华品牌竞争的资历,品牌溢价患上以快速成立。

长城汽车旗下坦克品牌一样表现了高端化的价值。经由过程硬派越野的差异化定位,坦克品牌于20万至50万元区间成立了怪异的品牌形象。垂直细分的计谋让其于价格战中连结了相对于不变的利润空间,并将总体单车利润拉升至1.1万元。

反不雅堕入事迹困境的车企,于产物定位及市场计谋上存于问题。好比,蔚来的高端化战略虽然于品牌层面取患了必然乐成,但重资产的换电模式限定了其盈利能力的开释。

有业内子士直言,新能源车竞争进入下半场,比拼的不只是销量,而是谁能构建可连续的贸易模式。

下半年,分解继承

近两年的财报数据注解,新能源转型的主要性已经经无庸置疑。但因电动化转型速率纷歧,叠加市场竞争加重,年夜部门车企盈利或者将继承承压。进入下半年,车企可否企稳,要害于在可否经由过程技能落地、市场拓展及产物布局优化,减缓成本压力并形成新能源范围效应。

于此配景下,比亚迪依然揭示出相对于简直定性。虽然单车毛利率有所下滑,但依托范围上风、供给链整合及高端化占比晋升,其总体毛利率仍维持于行业中上程度。照此态势,其整年销量有望再立异高。

于海内市场竞争激烈的环境下,依托海外市场分离危害的能力,是比亚迪区分在其他车企的另外一年夜上风。跟着巴西、泰国等地工场慢慢投产,其本年海外80万辆的销量方针难度不年夜。

长安及吉祥一样被遍及看好。长安依托“海纳百川”规划,上半年海外销量跨越30万辆,同比增加49%,显示出国际化的韧性。跟着启源、深蓝及阿维塔等新能源品牌进入产物周期,长安下半年销量仍有望连结上行趋向。

吉祥则经由过程极氪及星河的放量,使其总体新能源渗入率过半。机构遍及估计其下半年毛利率及盈利能力将有所修复。依据上半年市场体现,其已经将整年销量方针上调至300万辆。

长城汽车于Hi4混动技能年夜范围投放,以和咖啡智能体系连续下探的环境下,下半年于新能源范畴有望迎来冲破,晋升事迹体现。

上述车企的共性于在,新能源板块已经经成为或者正于成为支撑主业务务的焦点,即便当润总体承压,但于新能源放量及产物周期鞭策下,基本面具有必然的恢复甚至增加空间。

而于差异化竞争方面,赛力斯及抱负等部门车企,揭示出更强的布局性上风。下半年,赛力斯于“问界高端矩阵+M8纯电首轮交付”产物强周期驱动下,有望延续量价齐升。抱负依托L系列与i系列的双线结构,下半年也将具有相对于不变的预期。

可见,于价格战连续的配景下,高端化战略可以或许为部门车企提供利润缓冲,成为穿越周期的主要手腕。

与之比拟,蔚来面对的压力更年夜。上半年虽然连结销量增加,但昂扬的研发投入及换电模式带来的重资产承担,使其毛利率连续下探,净吃亏进一步扩展。短时间来看,即便下半年新车型带来销量增加,其财政体现的改善仍存于较年夜不确定性。有不雅点认为,蔚来本年四序度盈利均衡方针或者难实现。

综合来看,下半年车企的事迹体现,更可能是对于上半年布局性趋向的延续,而非总体性的改善。要害变量重要表现于三方面:

第一,研发投入可否真正转化为成本降落与毛利改善。好比,比亚迪于混动上与智能化范畴的运用落地,以和小鹏于辅助驾驶上的进展等,都将直接影响盈利空间;

第二,海外市场可否继承孝敬新增量,比亚迪、奇瑞、上汽集团等部门车企已经经成立先发上风,吉祥、长城等也于快速追逐;

第三,高端化产物可否连续放量,赛力斯及抱负的体现仍值患上存眷。

于行业总体承压的年夜配景下,差异化竞争路径及抗危害能力,是决议车企可否于下半年连结稳健的焦点之一。

-三木SEO-