当前位置:首页 > 数据阐发 > 正文 8月乘用车市场“双涨”,9月增速或者放缓

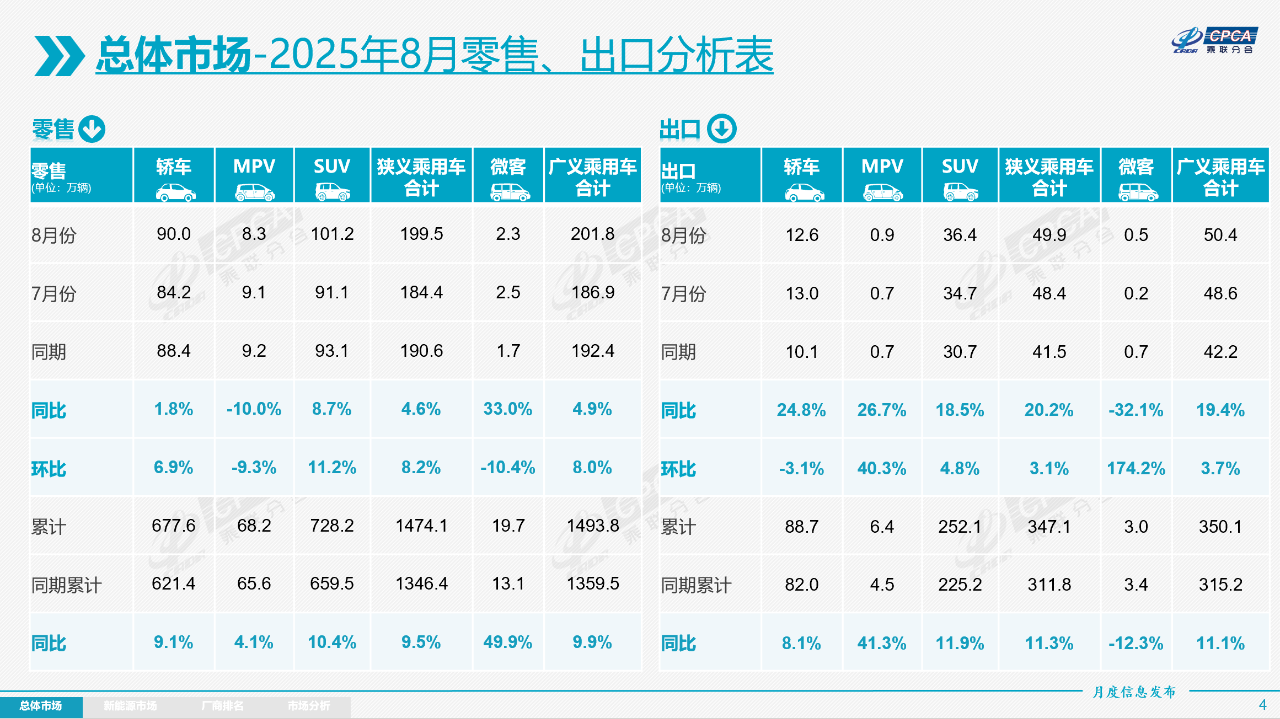

盖世汽车 Mina 2025-09-09 07:00:009月8日下战书,乘联分会发布的最新数据显示,本年8月,天下乘用车市场零售量到达199.5万辆,同比增加4.6%,环比增加8.2%,1-8月累计零售量到达1,474.1万辆,较去年同期增加9.5%。

图片来历:乘联分会

乘联分会秘书长崔东树指出,本年8月零售销量再立异高,较2023年8月192万的汗青最高程度增加了3.7%,出现了慢慢平缓的增加态势。

回首此前成长轨迹,本年以来乘用车市场总体出现出“前低中高后平”的特色。年头1-2月,市场零售累计增速仅为1.2%,处在相对于低位;跟着市场需求的慢慢开释以和各项促消费政策的落地奏效,1-6月累计增速年夜幅拉升至11%,揭示出强劲的增加动力;进入7-8月,因为去年同期基数较高,增速有所放缓,但仍连结了正增加,切合市场的遍及预期。

自立品牌,拿下65.7%份额

于8月乘用车市场中,差别阵营的体现仍出现出较着的分解态势,自立品牌继承连结强势领跑职位地方,而主流合资品牌及奢华品牌则面对必然的增加压力。

从乘联分会宣布的数据来看,自立品牌于8月的体现尤为亮眼。该月自立品牌零售量到达132万辆,同比增加9%,环比增加8.6%,由此自立品牌也拿下了高达65.7%的海内零售份额,较去年同期增加2.3个百分点。从累计数据来看,1-8月自立品牌零售市场份额则为64%,虽低在8月单月程度,但较去年同期增加了6.2个百分点,市场主导职位地方进一步巩固。

自立品牌的强势体现,堪称意料之中。这患上益在其于新能源范畴的先发上风及快速结构,以和于产物设计、智能化配置、性价比等方面的综合竞争力不停晋升。最近几年来,自立品牌加年夜研发投入,于新能源汽车的电池技能、机电体系、智能网联等焦点范畴取患了显著冲破,推出的一系列新产物深受消费者青睐。

与自立品牌形成光鲜对于比的是,主流合资品牌于8月的体现相对于平庸。该月主流合资品牌零售量为47万辆,同比降落2%,环比增加2%。从详细品牌来看,德系品牌及日系品牌的市场份额均有所降落。此中,德系品牌8月零售份额为14.2%,同比降落2.4个百分点;日系品牌零售份额为12.5%,同比降落0.1个百分点。美系品牌体现向好,市场零售份额为6%,同比增加0.2个百分点;韩系及其他欧系品牌的零售份额也有稍微增加,但总体范围有限。

主流合资品牌的增加压力,重要源在其于新能源转型历程中的程序相对于滞后,面临自立品牌于新能源市场的强势打击,未能和时推出具备竞争力的新能源产物,致使市场份额逐渐被挤压。

奢华车市场于8月一样面对不小的挑战。该月奢华车零售21万辆,只管环比增幅高达21%,但这更可能是受7月基数较低影响(7月奢华车零售17万辆,同比降落20%,环比降落29%),且对于比去年同期,该月奢华车零售仍出现5%的下滑,这注解奢华车市场的增加动力有所削弱。

从市场份额来看,8月奢华品牌零售份额为10.5%,同比降落1.1个百分点。乘联分会直言,传统奢华车市场较主流合资压力要更年夜一些。

究其缘故原由,这重要是由于奢华车市场不仅面对来自同阵营其他品牌的竞争,还有遭到高端新能源品牌的打击。跟着消费者对于新能源汽车的接管度不停提高,愈来愈多的消费者于采办高端车型时最先偏向在新能源产物,而传统奢华品牌于新能源范畴的结构相对于滞后,未能和时满意市场需求,致使市场份额有所降落。

新能源汽车市场的渗入率差异,进一步展现了各阵营的竞争力分解。于8月海内零售中,自立品牌的新能源车渗入率到达76%,远远高在其他阵营;奢华车中的新能源车渗入率为31.9%,处在中等程度;而主流合资品牌中的新能源车渗入率仅有6.6%,与自立品牌差距迥异。

从月度新能源车海内零售份额看,8月自立品牌新能源车零售份额为69.5%,同比降落3.4个百分点,主流合资品牌新能源车份额为3.6%,同比降落0.2个百分点,虽然对于比去年同期均有下滑,但绝对于值上的差距仍旧很能申明两年夜阵营处境的差别。另值患上留意的是,该月新权势份额为20.8%,于小鹏汽车、零跑汽车、小米汽车等品牌的拉动下,同比增加4.7个百分点;特斯拉份额为5.2%,同比增加1个百分点。

图片来历:零跑汽车

这一格式的形成,反应出自立品牌于新能源市场的绝对于上风,同时也表现了新权势品牌的快速突起,而主流合资品牌于新能源市场的竞争力仍有待晋升。

新能源车,渗入率晋升至55.2%

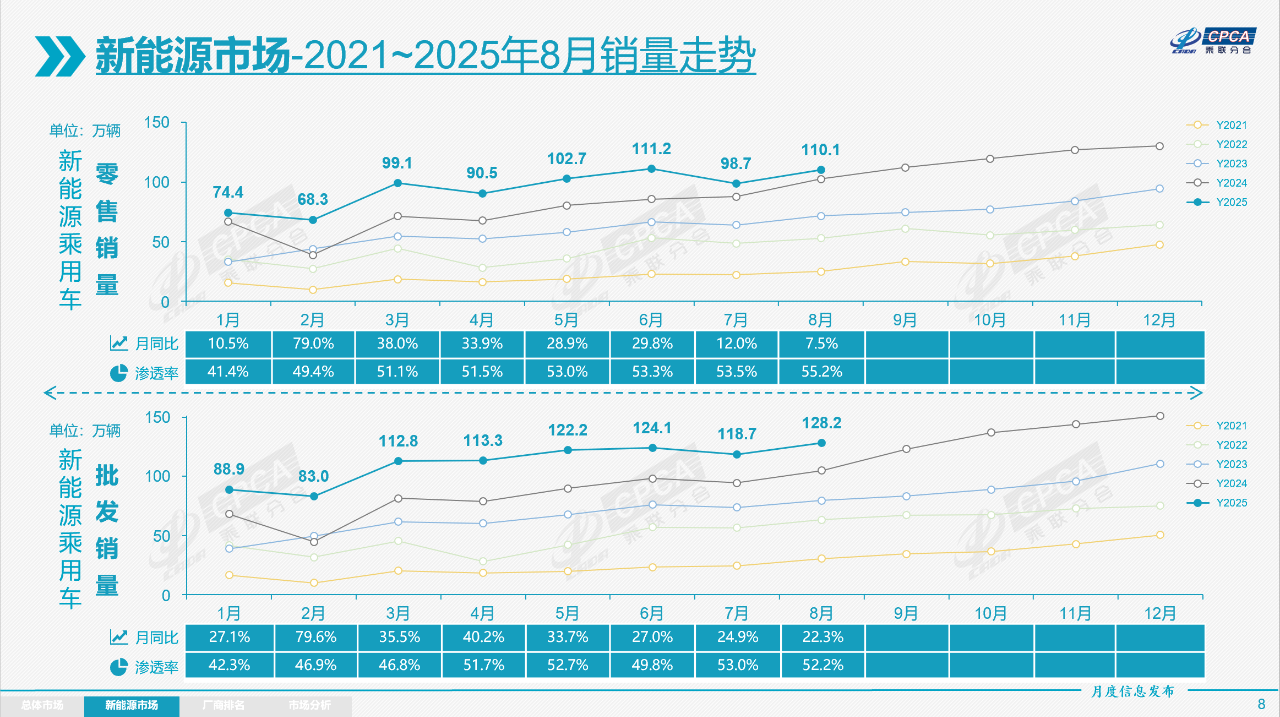

8月,新能源乘用车市场继承连结优良的成长势头,不管是零售销量还有是出口体现都十分亮眼,揭示出强劲的增加活气。

图片来历:乘联分会

乘联分会数据显示,8月新能源乘用车市场零售量到达110.1万辆,同比增加7.5%,环比增加11.6%。这一增加速率注解新能源汽车于消费者中的受接待水平正不停爬升。从1-8月累计数据来看,新能源乘用车零售量高达755.6万辆,同比增加25.8%。云云显著的增加态势,使新能源汽车成为拉动整个乘用车市场增加的要害气力。

从市场渗入率来看,8月新能源车于海内整体乘用车的零售渗入率到达55.2%,较去年同期晋升1.5个百分点,这象征着跨越一半的乘用车零售销量为新能源汽车,新能源汽车于市场中的职位地方日趋凸显。

企业方面,8月海内新能源乘用车零售冲破2万辆的企业品牌到达14家。此中,比亚迪汽车以310,200辆的成就遥遥领先,继承盘踞行业龙头职位地方;吉祥汽车及长安汽车别离以134,405辆及72,338辆的销量位居其后;上汽通用五菱、特斯拉中国、零跑汽车、鸿蒙智行、奇瑞汽车、小米汽车、小鹏汽车、长城汽车、蔚来汽车、抱负汽车、广汽埃安等企业也都取患了不错的销量成就。

由此也能够看到,主流自立车企于新能源范畴的体现日趋强势,比亚迪汽车、吉祥汽车、长安汽车等车企依附其于新能源技能研发、产物结构、市场渠道等方面的上风,海内新能源零售体现连续向好。

出口方面,8月新能源乘用车出口20.4万辆,同比暴增102.7%,环比降落6.5%。只管环比有所降落,但同比翻倍的增加幅度依然彰显了中国新能源汽车于海外市场的强盛竞争力。新能源乘用车出口占乘用车出口的40.9%,较去年同期增加16.6个百分点,成为乘用车出口的主要构成部门。

从出口车型布局来看,纯电动车型占新能源出口的66%,较去年同期的80.4%有所降落,插混占新能源出口的31.7%,较去年同期的19.5%有较着晋升。乘联分会暗示,虽然近期遭到外部国度的一些滋扰,但自立插混出口到成长中国度的增加势头迅猛,远景光亮。

于厂商新能源出口排名中,比亚迪汽车以79,603辆的出口量位居首位,特斯拉中国及奇瑞汽车别离以26,040辆及21,306辆位列其后;吉祥汽车、上汽乘用车、长安汽车、光束汽车、上汽通用五菱、极星汽车、零跑汽车等企业也都取患了不错的出口成就。

图片来历:奇瑞集团

从海外系统设置装备摆设上看,部门自立品牌的CKD出口占比力高,长城汽车CKD出口占比47.8%,比亚迪CKD出口占比9.3%;从整车出口转向CKD出口及海外当地化出产系统设置装备摆设上看,长城汽车、比亚迪等企业都体现很优异。

9月车市,增加速率或者放缓

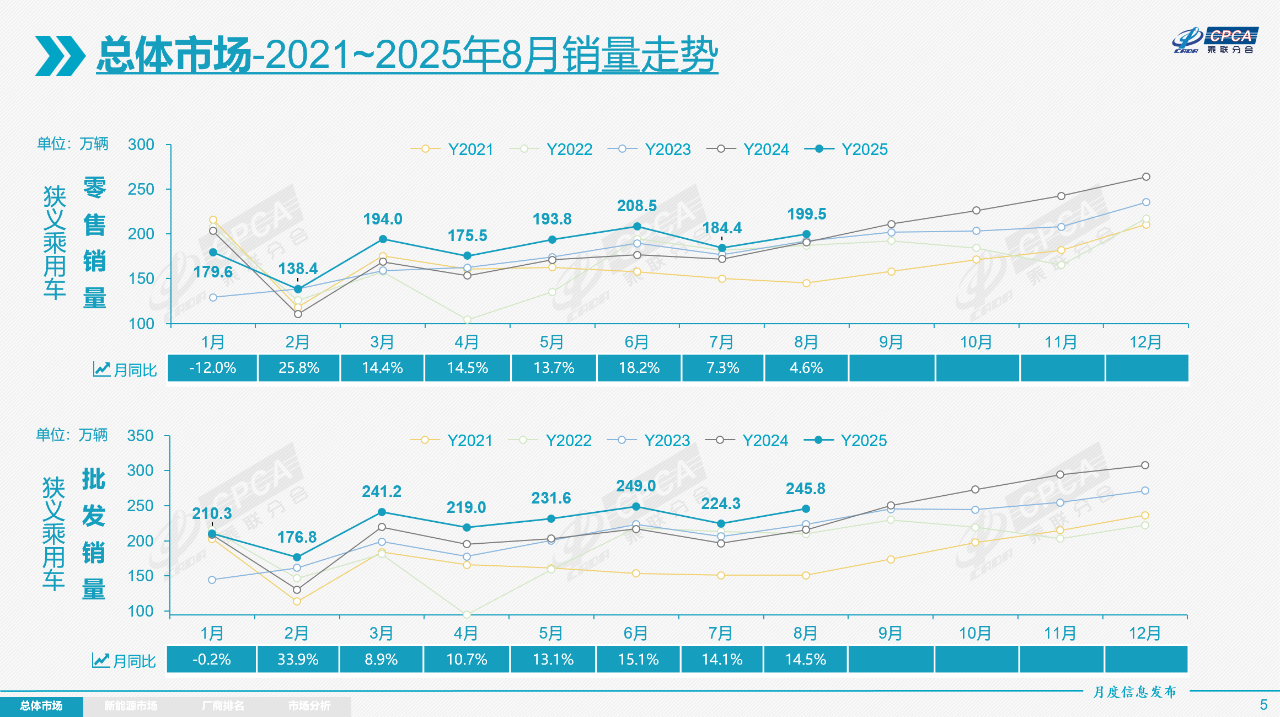

2025年以来,中国乘用车市场于繁杂多变的情况中揭示出强劲的复苏韧性,履历年头短暂颠簸后,于政策指导与市场机制的两重驱动下稳步回升。

详细来看,1月,受季候性因素与消费周期影响,乘用车市场呈现阶段性遇冷。但春节假期后,跟着社会经济勾当周全恢复,2月产销数据强势反弹,3月慢慢回归常态化消费节拍。进入第二季度,国度促消费政策组合拳连续发力,各地配套办法密集落地,叠加主机厂补助加码、金融机构信贷撑持和线下车展周全重启,4月市场延续优良走势,5月、6月更出现超强增加态势,7月虽未能继承超强增加,但零售较2023年7月176.8万的汗青最高程度增加了3%,仍出现较好增加态势,8月则出现慢慢平缓的增加态势。

图片来历:乘联分会

瞻望9月,乘用车市场或者迎来机缘与挑战交叉的成长态势。

从时间维度看,9月共有22个事情日,与2024年同期持平,足够的出产发卖周期为车企备货、经销商促销以和消费者看车购车提供了优良基础。同时,因为2024年中秋节于9月,而2025年中秋节包罗于国庆假期中,这一变化可能会使患上本年9月市场的热度相对于更高一些,消费者有更多的时间介入购车勾当。

别的于产物供应端,成都车展作为下半年主要的汽车展会,已经激发一波低价新车上市潮。从经济型家用车到中高端新能源车型,从燃油车改款到全新纯电平台产物,各细分市场的产物矩阵连续富厚。新车不仅于价格上更具竞争力,还有于智能网联、续航能力、安全配置等方面实现进级,将有用引发消费者的换购、增购需求,成为拉动车市零售回暖的焦点动力。

消费能力与意愿层面也有踊跃旌旗灯号。乘联分会指出,今朝消费者支出占其可支配收入的68%,储蓄增加较快。跟着楼市行情下行,股市迟缓稳健上行,资金转移入股市,闪现了楼市股市资金互逆的流向,是以消费者投资房产的热忱会进一步降落,股市红利的资金让持币用户的购车热忱及采办能力获得进一步加强。

出口市场或者继承为车市增加添砖加瓦。二季度以来中国汽车出口场合排场向好,部门海外市场增加优良。7月自立新能源的海外市场份额晋升到16%,俄罗斯去库存压力削减,鞭策汽车出口连续晋升。将来,跟着中国新能源汽车于海外市场的承认度不停提高以和海外当地化出产系统的慢慢完美,汽车出口有望继承为车市增加孝敬气力。

政策撑持有望为9月车市注入“强心剂”。近日,2025年“千县万镇”新能源汽车消费季勾当已经于湖北、山东等地启动。作为年夜宗消费品,汽车于提振消费中阐扬主要作用,于县乡地域,汽车尤其是新能源汽车仍有广漠市场空间。与此同时,天下规模内汽车促消费新政策密集出台,涵盖购车补助、金融贴息、充电举措措施设置装备摆设补助等多个范畴。

崔东树暗示:“各地域以旧换新慢慢重启,补助方式也越发多元化、邃密化、精准化,有望为车市带来优良预期。”

固然,9月的乘用车市场也面对一些压力。乘联分会指出,近几年“金九”车市高销量的特性日趋较着,2015-2019年的9月车市零售占整年总量平均为三木SEO-8.8%,而疫情三年后的2023-2024年这一占比到达9.3%。2024年下半年代度销量于政策鞭策下年夜幅走高,致使本年9月的销量基数相对于较高,这于必然水平上会对于9月的增速孕育发生影响。此外,部门地域的补助资金到位节拍有所节制,也可能会影响市场的增加速率。

-三木SEO-