当前位置:首页 > 新能源 > 正文 1-7月全世界动力电池TOP10:中企二线梯队高增!又一韩企行将让位?

电池网 林音 202三木SEO-5-09-06 08:45:402025年1-7月,全世界动力电池装车量达590.7GWh,同比增加35.3%。

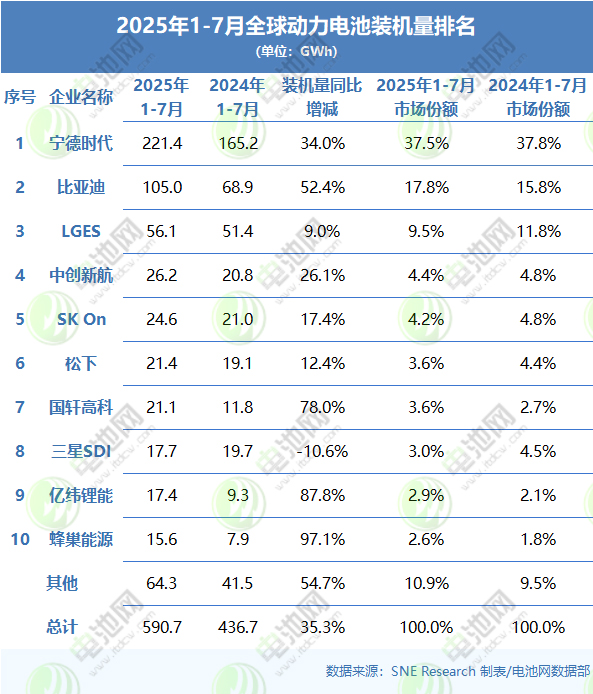

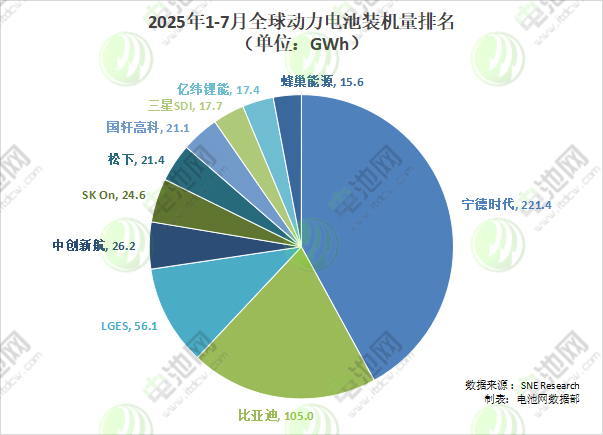

9月2日,韩国研究机构SNE Research宣布2025年1-7月全世界动力电池装车量最新数据。2025年1-7月,全世界动力电池装车量达590.7GWh,同比增加35.3%。

从市场份额来看,与2024年1-7月比拟,2025年1-7月全世界动力电池装车量TOP10竞争格式呈现显著变化,中国企业体现尤为亮眼,而日韩系电池厂商则面对增加压力。此中,比亚迪、国轩高科、亿纬锂能、蜂巢能源实现了正增加,比亚迪增幅最高,达2%;宁德时代、LGES、中立异航、SK On、松下、三星SDI则呈现差别水平地下滑,LGES降幅最高,达2.3%。

从排名变化来看,与2024年1-7月比拟,2025年1-7月全世界动力电池第一梯队竞争格式安定,三年夜巨头排名连结稳定,二线梯队排名则变更较年夜。与2025年1-6月比拟,2025年1-7月全世界动力电池TOP10企业排名已经趋在不变,未呈现新的位次变更,反应出当前全世界动力电池市场竞争格式正从快速调解期慢慢进入阶段性不变期。

从装车量同比变化来看,2025年1-7月,全世界动力电池TOP10公司中,除了了三星SDI之外,其他9家电池公司均实现了正增加,此中蜂巢能源同比增加最高,达97.1%。

中企双巨首级头目跑!二线梯队高增加破局

中国公司方面,进入2025年1-7月全世界动力电池装车量TOP10阵营的依旧是宁德时代、比亚迪、中立异航、国轩高科、亿纬锂能、蜂巢能源,6家公司装车量共计406.7GWh,市场份额达68.8%,与去年同期65%的市场份额比拟,进一步晋升。

详细来看,宁德时代连续领跑全世界动力电池装机市场,1-7月装车量达221.4GWh,同比增加34%,市场份额为37.5%,紧紧盘踞全世界第一名置。公司客户笼罩广度与深度兼具:海内方面,长安、吉祥、赛力斯、小米等主流车企均采用其电池;国际方面,特斯拉、宝马、梅赛德斯-疾驰、公共等全世界头部车企也将其列为主要供给商。

比亚迪以52.4%的高速增加,装车量达105GWh,稳居全世界第二位,市场份额从去年同期的15.8%跃升至17.8%。值患上一提的是,作为“电池+整车”垂直整合模式的代表,公司不仅巩固中国本土市场份额,还有于海外市场快速拓展,特别于欧洲市场体现凸起——2025年上半年,比亚迪于欧洲市场的动力电池装机量达6.9GWh,同比激增260.7%。

尤为亮眼的是,身处中国动力电池第一梯队的宁德时代及比亚迪,2025年1-7月于全世界市场依然双强领跑”,两家企业合计市场份额达55.3%,稳稳盘踞全世界市场超五成的份额,凸显了中企于全世界动力电池范畴的焦点职位地方。

于头部企业安定上风的同时,中国动力电池二线企业一样揭示出强劲的增加动能。

2025年1-7月,中立异航以26.2GWh的装车量稳居全世界第四,同比增加26.1%,市场份额达4.4%;国轩高科以21.1GWh的装车量将市场份额晋升至3.6%,稳居全世界第七,78%的高同比增速下,其与排名第六的松下已经仅差0.3GWh,跻身全世界六强的潜力显著;亿纬锂能一样势头迅猛,17.4GWh的装车量支撑其位列全世界第九,拥有2.9%的市场份额,同比增速达87.8%,且与第八位三星SDI的差距缩小至0.3GWh,位次冲破近于面前;蜂巢能源依然是全世界TOP10榜单中的“增速黑马”,装车量同比飙升97.1%,达15.6GWh,排名第十位,市场份额晋升至2.6%。

一韩企负增加让位于即?松下携北美战略回升

韩国公司方面,电池厂商体现分解,SKOn、LGES装车量均实现了增加,三星SDI则同比下滑,三家共计装车量达98.4GWh,市场份额为16.7%。

此中,LGES以56.1GWh的装车量连结全世界第三,但同比增速仅为9%,市场份额跌破10%,下滑至9.5%。LGES的电池重要供给特斯拉、雪佛兰、起亚、公共等车企,SNE阐发,其总体体现受特斯拉拖累,但其他客户形成支撑,本土和美系车企发力对于冲。

SK On装车量24.6GWh,同比增加17.4%,市场份额微降至4.2%,排名第五位。SK On的电池重要配套现代汽车集团、梅赛德斯-疾驰、福特、公共等主流车企,多客户的正向体现配合鞭策其用量增加。

三星SDI装车量同比降落10.6%至17.7GWh,市场份额从跌至3%,排名第八位。SNE认为,三星SDI焦点客户销量放缓,叠加竞品打击下,公司动力电池用量连续下滑。

需要留意的是,今朝,三星SDI成为TOP10中独一堕入负增加的企业,且降幅呈扩展趋向,若此态势延续,其第八名的位置恐难安定,让位死后的亿纬锂能也并不是没有可能。

日本公司方面,松下揭示出稳步复苏态势,继于前期实现装车量止跌回升后,1-7月其增加动能连续开释,终极以21.4GWh的装车量、3.6%的市场份额守住全世界第六,同比增幅达12.4%。面临美国近期增强对于中国产电池和原质料的羁系政策,松下正加快重构以北美为焦点的供给链,经由过程降低对于中国原质料的依靠、扩展当地采购、获取新型原质料等方式,强化电池出产不变性,为后续北美市场用量回升与市占率维持奠基基础。

值患上一提的是,2025年1-7月,全世界动力电池市场中非头部的其他种别厂商体现活跃,合计装车量达64.3GWh,以54.7%的高同比增速实现快速扩容,市场份额也爬升至10.9%。这一变化充实揭示出中小电池企业也于加快发展。

此外,SNE阐发暗示,当前,以美国及欧洲为焦点的市场正加快推进羁系强化与供给链重构,深刻影响全世界电池财产格式。于此配景下,电池企业与车企的“产物-产地-质料”计谋调解成为要害,经由过程与车企结合研发、签署原质料持久供给合同、兼顾当地化出产时间表等方式,实现补助获取与现金流优化的两重方针,以顺应新一轮财产格式变化。

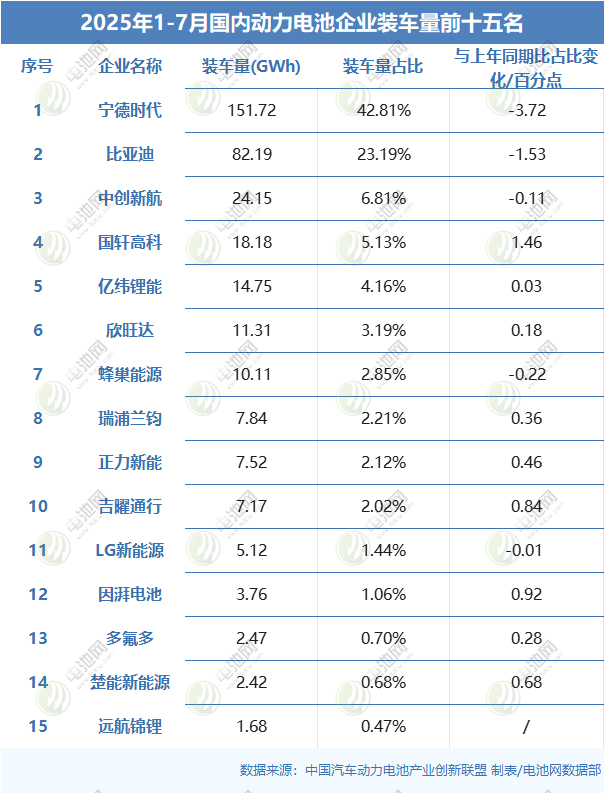

另据中国汽车动力电池财产立异同盟发布的数据,1-7月,我国动力电池累计装车量355.4GWh,累计同比增加45.1%。此中,两家头部公司宁德时代及比亚迪合计盘踞了跨越66%的市场份额。

与2024年1-7月比拟,本年1-7月,国轩高科、因湃电池、吉曜通行、楚能新能源、正力新能、瑞浦兰钧、多氟多、欣旺达、亿纬锂能市场份额实现差别水平的晋升。

与2024年1-7月比拟,本年1-7月,TOP3公司宁德时代、比亚迪、中立异航排名连结稳定;国轩高科及亿纬锂能排名交换,别离为第4位及第5位;欣旺达及蜂巢能源排名交换,别离为第6位及第7位;瑞浦兰钧、正力新能、多氟多排名连结稳定,别离为第8位、第9位、第13位;吉曜通行替换极电新能源,与LG新能源排名交换,别离为第10位及第11位;因湃电池排名由第14位上升至第12位,楚能新能源及远航锦锂新上榜,别离排名第14位及第15位。